– У меня три банковских карты: С…, К…, и В… Зачем мне ещё одна?

– Сколько Вам эти банки заплатят за то, что вы мне о них сейчас рассказали, если я закажу их карты? Верно, ничего. Поэтому я предлагаю пока отложить эти карты в сторонку, они никуда не денутся, при желании пользуйтесь, никто не запрещает.

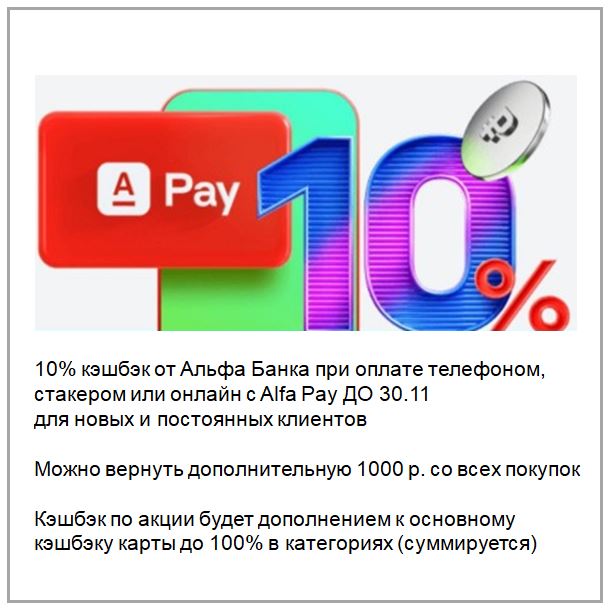

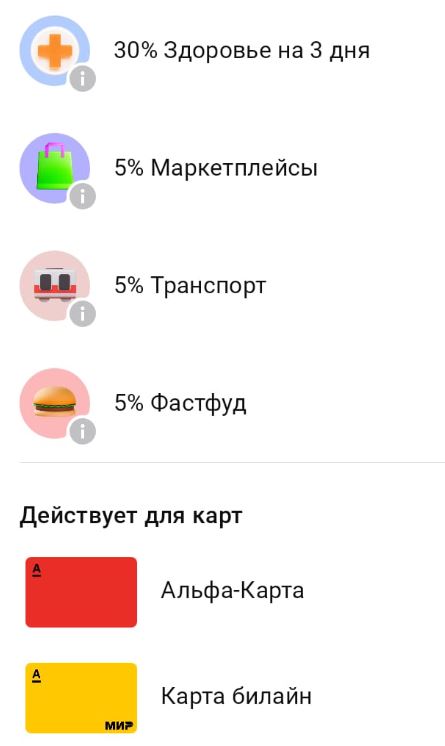

Одной картой ежедневно я оплачиваю такси, потому что по ней кэшбэк на это 7%.

Другой картой оплачиваю покупки одного из супермаркетов, потому что кэшбэк 5-20%

Третьей онлайн-покупки, потому что кэшбэк 5%, ей же ЖКХ, тоже кэшбэк 5%

В кино – пятой, ибо кэшбэк до 50%

и т д.

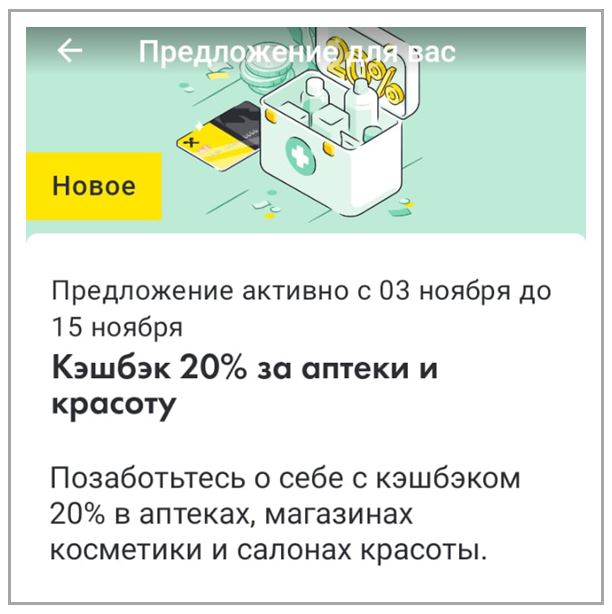

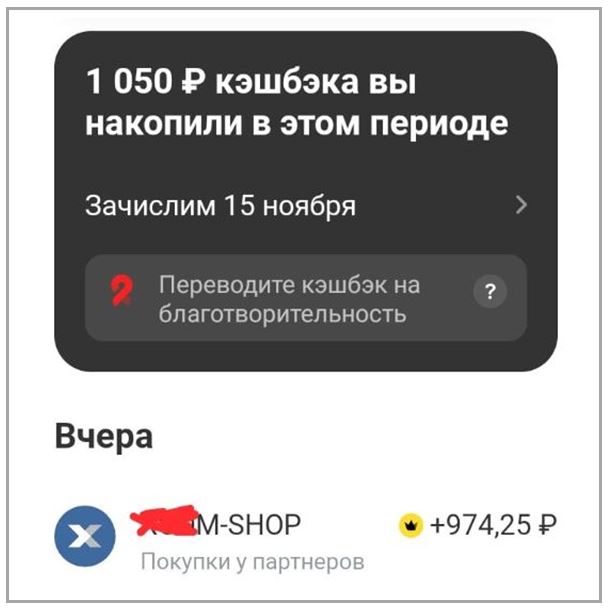

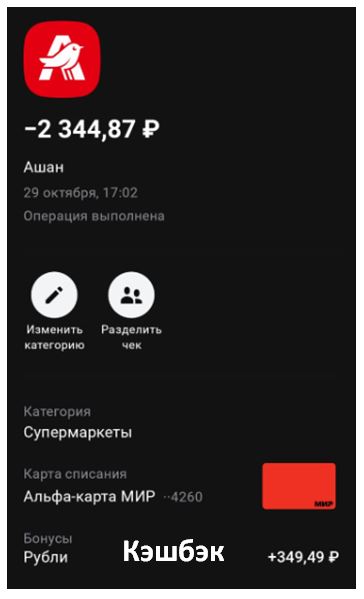

Свежие примеры:

Упс. А у Кого-то нужной карты под рукой и нет..

При этом люди жалуются, что всё дорожает, а по их “самой популярной” карте не только нет кэшбэка, а ещё и переплата 3% комиссию за все операции, да ещё и платное обслуживание и смс-ки.

А не пора ли хотя бы просто узнать о лучших и наиболее удобных вариантах?

Например:

Вроде мелочь, а когда целый год возвращаются такие бонусы то это уже 15-20.000 р. и вот Вам БЕЗплатный праздничный стол.

Упс, а нужной карты под рукой и нет… На самом деле не то сейчас считаем. Речь идёт о другом: завтра, и послезавтра, и потом тоже Вы пойдёте по магазинам что-то покупать. Можно сделать покупку по предложенным картам и дать рекомендацию дальше, чтобы тать богаче? Вот. а если не понравится подобным образом зарабатывать, то мирно вернётесь к тем картам, которые любите и снова без лишней прибыли сможете спокойно жить от зарплаты до зарплаты.

О том, какие карты лучше выбрать см. в разделах ПОРЯДОК ДЕЙСТВИЙ и МАРКЕТИНГ

Если Вы занимаетесь предпринимательством и делаете за месяц много переводов, то уже столкнулись с проблемой, что после 100.000 р. в месяц (а на “sбере” и вовсе поле 50.000) каждый перевод становится дороже из-за комиссии. Поэтому разумно держать в арсенале несколько рабочих карт с бесплатным обслуживанием, и это тоже значительно экономит Ваши средства

– У меня куча кредитов, За мной охотятся коллекторы и приставы всей страны, я боюсь пользоваться картами, могут всё списать.

– Вы не единственные. А чтобы начать зарабатывать с Альфа Банком, то и не обязательно иметь личную карту ( обо всём расскажем)

Единственный вопрос – хотите ли Вы прямо сейчас начать зарабатывать или нет. Решайте быстро, акции не резиновые, и пока банки дают за сарафанную рекламу такие деньги и невероятно сочные выплаты и по маркетингу, отказ от участия в акциях – это чистое самоубийство.

– Очень заманчиво, в чём подвох? Мы с вами прекрасно знаем, что бесплатный сыр бывает только в мышеловке. А уж в системе бизнеса тем более ничего бесплатного не бывает. какие там взаимовыгодные условия? В двух словах можете объяснить? В чём фишка?

Поясняю:

Сыр НЕ бесплатный — бесплатная карта. А сыр — это эквивалент какой-то взаимной пользы. Дело в том, что люди много карт в рекламе в соц.сетях наблюдают постоянно, но на рекламный баннер никто не кликает. И Вы тоже. Верно? Т.е. деньги на рекламу тратить нет смысла.

А дать клиенту вознаграждение по акции «приведи друга» за проделанную по факту работу — это самый дешёвый и эффективный метод, и не вчера придумано.

Можно искать «мышеловки», а можно просто пользоваться возможностью и получать “сыр”.

А за то, что мы рассчитываемся картой, любой банк имеет хороший процент. Ведь по факту мы рассчитываемся деньгами банка, т.к. они списывается со счёта банка. И это квалифицируется как оптовая закупка по итогам расчётного месяца. Думаю, разницу между оптом и розницей Вы знаете (просто когда народ подсаживали на карты «как это удобно», нам «забыли» об этом рассказать).

И если Банки дают часть прибыли своим клиентам, то это правильные банки. Если НЕ дают — значит я бесплатно их рекламировать и делать свой вклад в их счастье делать не буду.

А если сегодня есть возможность на этом зарабатывать буквально деньги из воздуха, то пройти мимо для меня было бы нелепо.

Перейти в раздел: САМЫЙ ПРОСТОЙ БИЗНЕС В ИСТОРИИ